En 2022, BBVA obtuvo el mayor beneficio de su historia, ¿de cuánto fue?

La entidad bancaria captó más de 11 millones de nuevos clientes. Qué áreas de negocio crecieron más y qué pasó en Argentina.

BBVA anunció que en 2022 obtuvo el mayor beneficio de su historia: €6.420 millones. ¿Cómo lo hizo? Según explicaron desde la entidad bancaria lograron captar más de 11 millones de nuevos clientes e incrementar sus ventas por canales digitales, que ya representan casi el 80% del total.

//Mirá también: Con $665 millones, BBVA amplió la línea de financiamiento sostenible a la argentina Biosidus

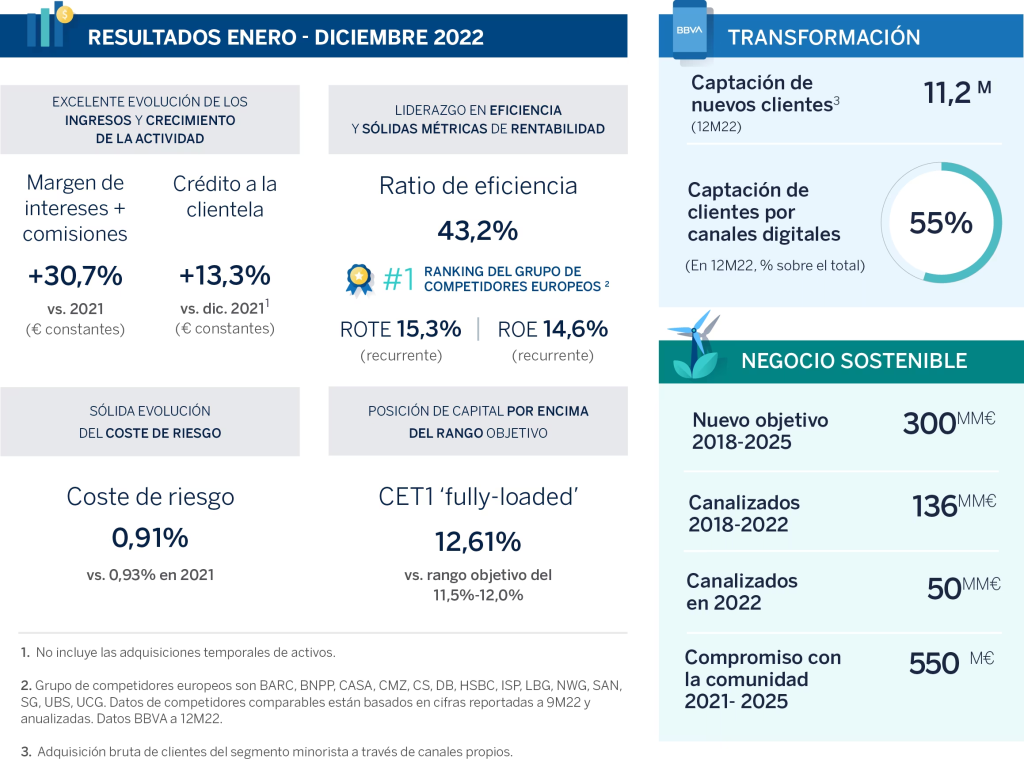

«Asimismo, ha canalizado 50.000 millones de euros de negocio sostenible. Estos logros se traducen en un beneficio de 6.420 millones de euros, un 38% más frente al ejercicio anterior (+39% sin el efecto de las divisas), el más alto hasta la fecha. Este resultado fue posible gracias al fuerte aumento de los ingresos, impulsados por el crecimiento a doble dígito del crédito (+13,3% en euros constantes). El margen neto también registró un récord (14.130 millones de euros). Con estos resultados, el banco dedicará más de 3.000 millones de euros a incrementar de manera significativa el dividendo del año, hasta los 43 céntimos por acción, y a un nuevo plan de recompra de acciones de 422 millones de euros», informaron.

“2022 ha sido un año de crecimiento para BBVA. Hemos alcanzado el mayor beneficio de nuestra historia, con una fuerte expansión del crédito y con grandes avances en nuestra estrategia, centrada en la digitalización, la innovación y la sostenibilidad. Mirando hacia adelante, y a pesar de la incertidumbre, en 2023 seguiremos creando oportunidades para todos y contribuyendo al crecimiento económico y social de los países donde estamos presentes”, señaló el presidente de BBVA, Carlos Torres Vila.

A pesar del entorno de incertidumbre generado por la guerra de Ucrania y su impacto sobre la economía global, BBVA obtuvo unos resultados muy sólidos en 2022. El beneficio atribuido y el margen neto han registrado un récord histórico.

Cabe destacar que para una mejor comprensión de la cuenta de resultados, las variaciones comentadas son a tipos de cambio constantes, es decir, sin tener en cuenta la evolución de las divisas, salvo que se indique lo contrario.

En la parte alta de la cuenta, el margen de intereses ascendió a 19.153 millones de euros, un 35,8% más con respecto a 2021. Todas las áreas geográficas contribuyeron a este incremento gracias al crecimiento del crédito a doble dígito (+13,3% en 12 meses, más del doble que el año anterior) y a la mejora del diferencial de la clientela. Las comisiones netas crecieron un 15,3% interanual, hasta 5.353 millones de euros. Destaca especialmente la buena evolución de esta línea en México, Turquía y América del Sur. La suma de margen de intereses y comisiones netas, que conforman los ingresos recurrentes del negocio bancario, registró una subida del 30,7%, hasta 24.507 millones de euros.

El resultado de operaciones financieras (ROF) alcanzó 1.938 millones de euros (+9,4% interanual). La línea de otros ingresos y cargas de explotación acumuló un resultado de -1.555 millones de euros, debido principalmente al ajuste negativo por hiperinflación de Argentina y Turquía.

En suma, el margen bruto alcanzó 24.890 millones de euros, lo que supone un alza del 22,9% respecto al año anterior.

En un entorno de subida generalizada de los precios a nivel global, los gastos de explotación ascendieron en 2022 a 10.760 millones de euros, un 15,5% más que el ejercicio precedente. No obstante, esta cifra se encuentra por debajo de la inflación media registrada en los países donde BBVA tiene presencia (19,1% interanual). Así, el margen neto alcanzó la cifra récord de 14.130 millones de euros, un 29,2% más que en 2021.

Los saneamientos se situaron a cierre de diciembre un 12,9% por encima de los de 2021, un crecimiento similar al de la cartera crediticia (+13,3% interanual). En consecuencia, el coste del riesgo acumulado acabó el ejercicio en el 0,91%, una evolución en línea con las expectativas, y aún por debajo de los niveles anteriores a la pandemia (1,04% en 2019). La tasa de mora se situó en el 3,4% a cierre de ejercicio, frente al 4,1% registrado un año antes, y la tasa de cobertura se incrementó hasta el 81%, frente al 75% de diciembre de 2021. Por su parte, las provisiones y otros resultados mejoraron ligeramente con un descenso del 4,6% hasta -261 millones de euros.

El beneficio atribuido de BBVA alcanzó en 2022 la cifra histórica de 6.420 millones de euros, un 39% más que en 2021. Solo en el cuarto trimestre de 2022, ascendió a 1.578 millones de euros, un 29,8% más con respecto al mismo trimestre del año anterior.

Excluyendo los impactos no recurrentes³, el beneficio anual fue de 6.621 millones de euros, un 32,3% más que el año anterior. Esta última línea se traduce en un beneficio por acción de 1,05 euros, un 48% más (en euros corrientes) con respecto al ejercicio pasado, debido al efecto del programa de recompra de acciones que se cerró en agosto, uno de los mayores de Europa (3.160 millones de euros, equivalentes a un 9,6% del capital social a esa fecha).

Estos resultados permitieron impulsar la rentabilidad del Grupo BBVA, que cerró el ejercicio con un ROTE del 15,3%, muy por encima de la media de sus comparables europeos (7,4%⁴), y un ROE del 14,6%, ambos excluyendo los impactos no recurrentes. Asimismo, la fortaleza de los resultados se reflejó en la solidez del ratio CET1 ‘fully-loaded’ del Grupo. Este se situó, a 31 de diciembre, en el 12,61%, por encima del rango objetivo del Grupo, del 11,5% al 12%.

Nuevos clientes

En 2022, la entidad captó 11,2 millones de nuevos clientes, el 55% a través de canales digitales. Los clientes móviles suponen ya 47,4 millones, frente a los 18 millones que tenía la entidad en 2017. En el mismo periodo, las ventas digitales han pasado del 40% al 78% del total, en unidades vendidas. Además, los clientes de BBVA están cada vez más satisfechos, como demuestra el NPS o índice de recomendación neta, que ha aumentado 5 puntos porcentuales en el último año.

//Mirá también: El metaverso no es sólo entretenimiento: cómo puede fomentar la inclusión y la formación

En materia de sostenibilidad, BBVA se mantiene firme en su compromiso de cero emisiones netas en 2050. La entidad ya ha movilizado 136.000 millones de euros en negocio sostenible desde 2018, como parte de su objetivo de alcanzar 300.000 millones de euros desde entonces hasta 2025. Solo en 2022, movilizó 50.000 millones de euros, una cuantía que se va incrementando año a año. Asimismo, el banco ha fijado los objetivos intermedios de descarbonización para 2030 en seis sectores (energía, automoción, acero, cemento, carbón y petróleo y gas). Por tercer año consecutivo, BBVA ha sido elegido el mejor banco de Europa dentro del índice Dow Jones Sustainability.

Áreas de negocio

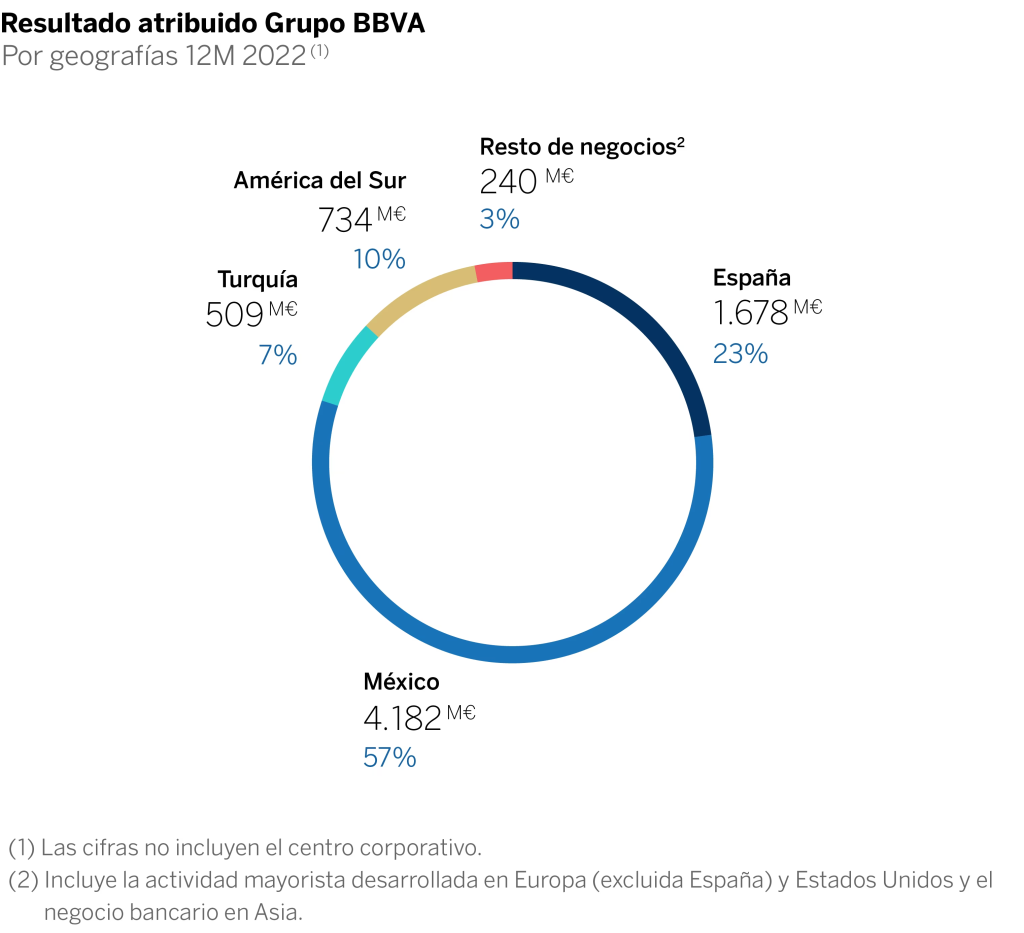

En España, la inversión crediticia creció un 1,8% en el ejercicio, impulsada por los segmentos más rentables: empresas, consumo y tarjetas de crédito. Los recursos de clientes se incrementaron un 2,1%, principalmente por los depósitos a la vista. España generó en 2022 el mayor resultado atribuido de los últimos doce años, 1.678 millones de euros (+8,4% con respecto al alcanzado en 2021), debido al dinamismo del margen de intereses y a los resultados por operaciones financieras (ROF).

//Mirá también: Investigadores proponen almacenar CO2 bajo tierra para mitigar los efectos del cambio climático, ¿de qué se trata?

En América del Sur, la actividad crediticia registró un alza del 13,7%, con crecimiento en todos los segmentos, especialmente las carteras de empresas, consumo y tarjetas de crédito. Los recursos de clientes se incrementaron un 14% con respecto a los saldos de cierre de 2021, con mayor contribución de los depósitos a plazo en un entorno de subida de tipos de interés y, en menor medida, por los recursos fuera de balance.

En este sentido, al región generó un resultado atribuido de 734 millones de euros, un 80% más que en el año anterior, con una contribución bastante equilibrada de los países más relevantes: 238 millones de euros en el caso de Colombia, 206 millones por la parte de Perú y 185 millones de Argentina. Asimismo se produjo una mejora de los indicadores de riesgo en la región, con un descenso de la tasa de mora hasta el 4,1%, frente al 4,5% de un año antes. La tasa de cobertura se elevó al 101%, frente al 99% de cierre de 2021. El coste de riesgo se elevó 4 puntos básicos, hasta el 1,69%.