Créditos verdes para autos: los bancos se suben a la movilidad sustentable con préstamos más baratos

Lo hacen con créditos más flexibles y con mayores ventajas que para la adquisición de modelos tradicionales y con el objetivo de fomentar el crecimiento de la movilidad eléctrica.

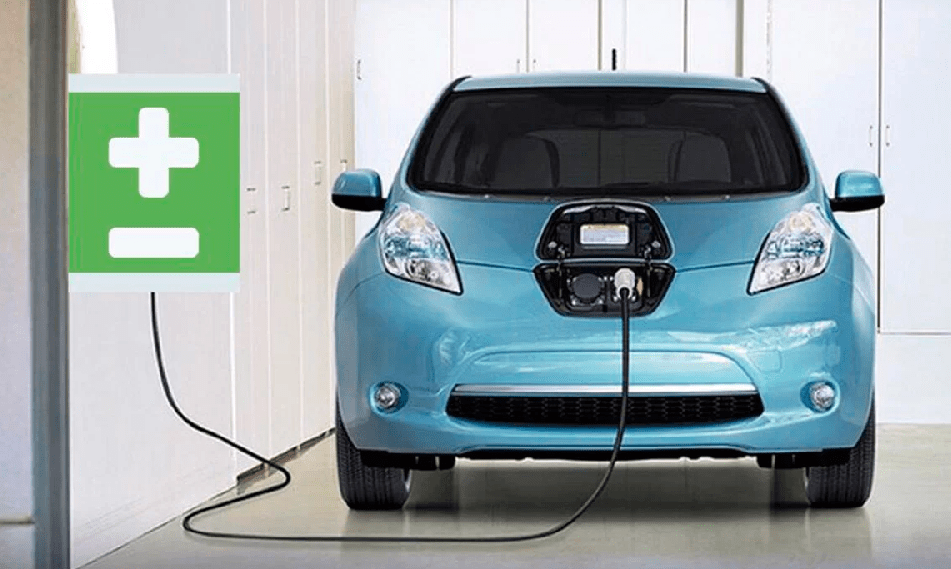

El sector financiero ha pasado de ser un simple espectador a un motor clave en la transición hacia la movilidad sostenible, más que nada si se tiene en cuenta que durante este 2025, los «préstamos verdes» o eco-créditos se han consolidado como la opción preferida para financiar vehículos eléctricos (BEV) e híbridos enchufables (PHEV).

Lo son debido a que ofrecen condiciones que los préstamos tradicionales rara vez pueden igualar ya que, a diferencia de un crédito automotriz convencional, suelen estar bonificados.

Por qué son más «baratos»

Ocurre que las entidades financieras reciben incentivos de organismos internacionales como el Banco Central Europeo o el BID en Latinoamérica, para fomentar activos de bajas emisiones.

A partir de esta ayuda, suelen ofrecer una rebaja de entre 0.5% y 2% en la Tasa Nominal Anual (TIN) frente a los préstamos para vehículos de combustión a nafta o gasoil.

Además, al ser unidades con un valor de mercado inicial más alto, los plazos suelen extenderse hasta los ocho o 10 años (96 a 120 meses) y en algunos casos con la posibilidad de financiar hasta el 100% del valor o incluso el 125% para cubrir también la instalación del punto de carga en el hogar.

Para hacer estos productos más atractivos, las entidades financieras ofrecen menores comisiones y sin penalizaciones por amortización anticipada.

Qué incluye el préstamo

En algunos países, las pólizas asociadas suelen incluir coberturas específicas para el cable de carga y la batería, a menudo con descuentos si se contratan junto al préstamo.

Para acceder a estas condiciones, el banco suele exigir ficha técnica del vehículo, indicando que las emisiones de CO_2 son cero o menores a un umbral determinado (generalmente etiqueta «0» o «ECO»).

También piden un presupuesto del cargador si se desea incluir la instalación domiciliaria en el monto total, además de una certificación opcional de vivienda que permite mejorar la tasa si el cliente demuestra que cargará el vehículo con energía renovable (ej. paneles solares).

Un punto crítico que los bancos están analizando es el valor residual, al tenerse en cuenta que históricamente los autos eléctricos se depreciaban más rápido por la evolución de las baterías.

Sin embargo, con la estabilización de la tecnología, las entidades financieras ahora ofrecen esquemas de «Multiopción» o «Leasing» donde garantizan un valor mínimo de recompra, reduciendo el riesgo para el usuario final.

Qué pasa en Argentina con el mercado de créditos

En el mercado de créditos para movilidad sustentable de Argentina también se han comenzado a observar este tipo de comportamientos que a nivel global ya son una costumbre.

Es más, durante el 2025, los créditos para compra de unidades eléctricas o híbridas enchufables han experimentado un impulso significativo con bancos, tanto públicos como privados, que se animan cada vez más a ofrecer líneas específicas con tasas preferenciales y plazos extendidos para incentivar la transición hacia vehículos menos contaminantes.

Uno de los últimos en sumarse a esta movida es el Banco Ciudad, con una propuesta más agresiva que la de otras entidades financieras a partir de una línea de créditos blandos específicamente diseñada para fomentar la movilidad limpia en el ámbito urbano.

En el caso de préstamos para particulares, el plan ofrece:

- Monto Máximo: Hasta $50.000.000.

- Plazo: Hasta 72 meses (6 años).

- Tasa Nominal Anual (TNA): 43%.

- Costo Financiero Total (CFT): Aproximadamente 66,42%.

Entre los requisitos se destaca la financiación de hasta el 100% del valor según factura proforma, con una relación cuota-ingreso del 20%.

Líneas para taxis o remises

Los modelos incluidos son eléctricos, híbridos enchufables (PHEV), híbridos convencionales (HEV) y Mild Hybrid.

Para el caso de profesionales (Taxis, Remises y Reparto):

- Monto Máximo: Hasta $28.000.000.

- Plazo: Hasta 48 meses.

- Tasa Subsidiada: 20% TNA fija (una de las más bajas del mercado).

- Destino: Exclusivamente para vehículos 100% eléctricos e híbridos enchufables (se excluyen híbridos convencionales en esta línea para maximizar el impacto ambiental).

En el caso de los taxímetros y remises, se trata de una línea de préstamos prendarios de hasta $28 millones, a un plazo máximo de 48 meses, con una tasa de interés fija del 20% (TNA*), lo que permite la compra de la unidad con una cuota inicial de $808.000 para el monto máximo.

Para el delivery

Además, se lanza una línea especial de préstamos a sola firma para motos eléctricas, con un monto máximo de financiación de $2.800.000, a 36 meses de plazo.

La propuesta está dirigida a monotributistas que trabajen en plataformas de delivery, inscriptas en el registro del GCABA y también cuenta con un subsidio en la tasa de interés, que es fija y del 22,5% (TNA).

Para el monto máximo de financiación de motos eléctricas, la cuota inicial es de $101.000.

En ambos casos, tanto en la línea para taxis y remises, como en la de motos, la financiación máxima es del 70% del valor de la unidad.

Además, se contempla una relación cuota–ingreso estimada del 30%, en función de los ingresos acreditados por cada solicitante, considerando su situación tributaria y la antigüedad en la actividad, y permitiendo, cuando corresponda, la suma de ingresos adicionales.

Eficiencia energética

En la entidad explican que la propuesta está orientada a acompañar la movilidad sustentable a través de la financiación con créditos que cuentan con un subsidio en la tasa de interés otorgado por el Gobierno de la Ciudad de Buenos Aires (GCABA), que la ubica como la más competitiva del sistema financiero.

El objetivo es impulsar un mayor acceso a la renovación de unidades, que incorporen las nuevas tecnologías automotrices, más eficientes y amigables con el ambiente.

Otros ejemplos de préstamos blandos para la compra de vehículos eléctricos son los que ofrece el Banco Nación (BNA) bajo el título de “Eficiencia Energética”.

Se trata de un programa de «Movilidad Sustentable» orientado tanto a individuos como a PyMEs.

- Monto: Hasta $100.000.000 (sujeto a calificación crediticia).

- Plazo: Hasta 72 meses.

- Tasas: Suelen rondar el 38% TNA para el público general, con bonificaciones especiales para quienes perciban haberes en la entidad.

Como diferencial, el BNA permite financiar no solo el vehículo, sino también la infraestructura de carga (wallbox) para el hogar o la empresa.

En el sector de la banca privada, se destacan las líneas desarrolladas por el Santander; el BBVA y el Comafi, que han adoptado el modelo de «Préstamos Verdes» o «EcoLeasing».

En todos los casos, se promueve el uso de tecnologías que brindan mayor autonomía eléctrica y logran minimizar o anular el uso del combustible, reduciendo las emisiones contaminantes.

Préstamos para cargadores

En varios casos, los préstamos permiten comprar Híbridos Enchufables (PHEV – Plug-in Hybrid Electric Vehicle), que requieren para su funcionamiento más eficiente, en modo totalmente eléctrico, conectarse a un cargador adaptado a la red eléctrica doméstica o a los cargadores rápidos que se encuentran en las estaciones de servicio y en las calles de la Ciudad.

Se caracterizan por tener baterías más grandes, que brindan más potencia y autonomía que las de los Híbridos (HEV) que no se enchufan y consumen combustible (los HEV no aplican a la financiación).

En el Ciudad explican que la ventaja de los PHEV radica en que alcanzan una conducción en modo eléctrico más prolongada (más de 30km), sin gastar combustible, lo cual es ideal para los trayectos diarios de taxis y remises.

También pueden funcionar sin enchufar, en modo auto recargable con gasto de combustible, porque están equipados con un motor a combustión y otro eléctrico.

Asimismo, tienen solo un motor eléctrico, lo cual reduce al mínimo la contaminación sonora y a cero la emisión de gases de combustión y, al igual que los PHEV, también requieren enchufarse pero cuentan con baterías más eficientes que brindan una autonomía que ronda los 200km o más, según los modelos.

Este tipo de vehículos reducen significativamente el costo por kilómetro recorrido y, en muchos casos, el ahorro alcanza el 50% o más, del gasto de un auto a combustión.

Ventajas impositivas

Pero, además de los beneficios ofrecidos por los bancos para la compra de este tipo de unidades más amigables con el medio ambiente, el gobierno porteño y el nacional ofrecen también ventajas por sobre el uso de los modelos tradicionales.

Por caso, en los primeros dos años, los híbridos están exentos de pagar impuestos y, a partir del tercer año, se aplican reducciones progresivas del 60%, 40% y 20% en los años siguientes, hasta que en el sexto año los propietarios deben pagar la totalidad del impuesto.

En el caso de vehículos con una valuación fiscal superior a $60 millones, la exención se otorga durante los primeros 12 meses, tras los cuales se debe abonar el monto total.

En cambio, los autos eléctricos tienen exención permanente del 100%, es decir no pagan este impuesto.

Por ejemplo, en CABA y otras jurisdicciones como Neuquén o Mendoza, los vehículos eléctricos no pagan patente, mientras que los híbridos tienen exenciones parciales o temporales (los dos primeros años al 100% en CABA).

También se suma la ventaja de que en las autopistas de la red AUSA (CABA), los vehículos 100% eléctricos están exentos del pago de peajes y que sus costos de mantenimiento se reducen en aproximadamente un 40% frente a uno de combustión interna.

A diferencia de los híbridos comunes, los enchufables son los que más beneficios están recibiendo en las nuevas líneas de crédito, ya que permiten una autonomía 100% eléctrica mayor, alineándose con las metas de descarbonización.