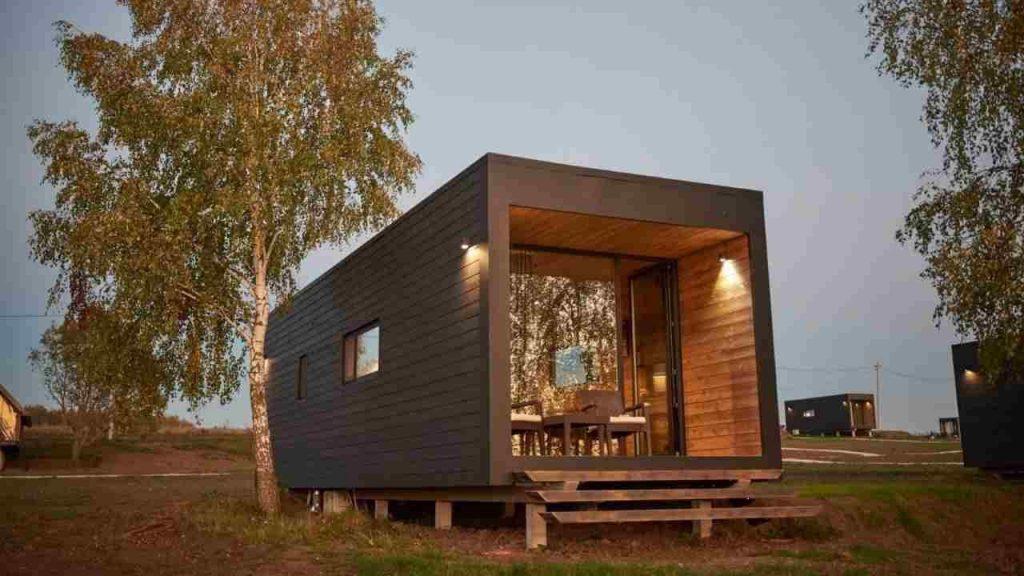

Casas modulares al alcance de todo: cómo son los créditos que impulsan la construcción rápida y sostenible

Créditos para viviendas modulares y proyectos sostenibles permiten financiar obras y mejoras con plazos flexibles, cuotas accesibles y opciones adaptadas a cada presupuesto.

En un escenario donde el tiempo pesa tanto como el dólar y los presupuestos cambian con una frecuencia que pocas veces acompaña al bolsillo del comprador, las viviendas industrializadas o casas modulares comenzaron a ganar protagonismo frente a la construcción tradicional.

Las fábricas que desarrollan estos sistemas, con propuestas llave en mano, valores pactados y plazos precisos, se consolidan como una alternativa tentadora para quienes quieren edificar sin sobresaltos.

Es que en este tipo de propiedades se encuentra una ventaja clave: al trasladar gran parte del proceso a un entorno industrial controlado, se minimizan los retrasos por factores climáticos y se optimiza la gestión de recursos. “Permite un proceso más sustentable, sistematizado y racional, agilizando notablemente la obra frente a los métodos tradicionales y logrando finalizarla en la mitad del tiempo”, detalla Lucas Salvatore, director de IDERO, Grupo Salvatore y Real Steel. Además, se trata de un sistema que brinda protección frente a la inflación y la devaluación, sumando otra ventaja clave a este método constructivo.

Estas soluciones, que se presentan como un camino más directo, atraviesan un auge significativo en todo el país, potenciado en los últimos meses por nuevas líneas de crédito que actúan como respaldo estratégico. “La financiación consolidó el crecimiento del mercado, posicionando a las casas modulares como una alternativa confiable y sostenible, cada vez más valorada por su rapidez, eficiencia y buen valor de reventa”, afirma Gabriel Guastella, gerente comercial de Viviendas Roca.

Qué bancos dan créditos para casas modulares y cómo elegir el más conveniente

En un país donde construir suele ser una verdadera maratón, el Banco Ciudad y el Banco Hipotecario lanzaron líneas de crédito especialmente pensadas para viviendas modulares, cada una con su propio esquema, beneficios y condiciones. Estas líneas permiten a los usuarios elegir libremente su vivienda entre las empresas de construcción industrializada y modular que tienen convenio con los bancos, incluyendo firmas como CasaViva, Corsicsa, Eco Lodge, Ecosan, Viviendas Roca, Idero y Neo Box.

Desde modelos compactos de instalación rápida hasta proyectos de mayor escala, los clientes pueden seleccionar diseño, sistema constructivo y nivel de terminación según su presupuesto y tiempos, dentro de un ecosistema de proveedores ya validados por las entidades financieras.

Dentro de este segmento, el Banco Ciudad ofrece una propuesta destinada a ampliar el acceso a la construcción industrializada para trabajadores en relación de dependencia, autónomos, monotributistas y jubilados. Su principal ventaja radica en los plazos extendidos y en una tasa preferencial para quienes elijan viviendas energéticamente eficientes.

El crédito permite financiar hasta el 100% del presupuesto de obra modular, o el 75% si se trata de adquirir un terreno o una unidad ya terminada. El monto máximo alcanza los $130.000.000, con un esquema de amortización alemán y cuotas que no pueden superar el 20% de los ingresos del solicitante. La tasa es de UVA + 10,5%, aunque quienes incorporen DVH, aislación reforzada o equipos inverter acceden a un beneficio que la deja en UVA + 9,5%.

También se puede sumar un garante para ampliar el monto, una ventaja clave en un mercado donde los números suelen quedar cortos. Por ejemplo, si alguien solicita un crédito de $10.000.000 a 120 meses, la cuota inicial queda en $216.000. Para acceder, el banco exige demostrar ingresos mensuales por $1.084.000.

Por su parte, el Banco Hipotecario ofrece un producto exclusivo para quienes perciban sus haberes en la entidad mediante Plan Sueldo, Sueldo Dúho o Pack Emprendedor. Aunque con plazos más acotados, resulta especialmente atractivo para quienes priorizan la rapidez, ya que destaca por su agilidad: preaprobación online, seguimiento en tiempo real y un proceso diseñado para completarse sin necesidad de acudir a una sucursal.

El préstamo UVA se gestiona completamente desde el celular, con un monto máximo de 50.000 UVAs (aproximadamente $70.000.000) y financiamiento de hasta el 100% del proyecto. Se requiere un anticipo del 40%, liberándose el 60% restante al inicio de la obra. La tasa es de UVA + 15% y el plazo máximo alcanza los 72 meses.

De cuotas accesibles a leasing con opción a compra: todas las formas de financiar tu vivienda

Existen además otras formas de financiar la compra de una casa modular. Además de trabajar con bancos, Viviendas Roca ofrece planes propios que permiten realizar un anticipo —incluso financiable— y pagar cuotas accesibles, adaptar el esquema de pago a la capacidad económica de cada cliente, o bien optar por una alternativa totalmente financiada a través de entidades bancarias.

Los planes incluyen cuotas fijas en pesos o esquemas escalonados que se ajustan a las necesidades de cada cliente. En cuanto a los requisitos técnicos y legales, “los principales son contar con un terreno propio o en proceso de adquisición y presentar la documentación personal básica, necesaria para iniciar el trámite de crédito”, informa Guastella.

En el caso de Idero, acaba de lanzar Casa Propia, un modelo que permite adquirir una vivienda de forma gradual, adaptando la inversión a la capacidad de cada persona. La propuesta se basa en microcompras voluntarias: cada contribución, que puede empezar desde tan solo 10 dólares, se acumula sin riesgo de perder lo invertido, incluso si se interrumpe el aporte por meses. “Puede vender sus fracciones pagas o transferirlas, transformándose en un pequeño refugio de valor mientras avanza hacia su futuro hogar”, explican desde la compañía.

Una vez que el comprador alcanza el 60% del valor de su vivienda, se abre una elección: continuar sumando fracciones hasta completar la propiedad, como si armara un rompecabezas, o mudarse de inmediato firmando un contrato de leasing con opción a compra. Así, la vivienda funciona simultáneamente como un lugar para habitar y como un espacio en proceso de adquisición, donde cada pago se descuenta del precio final.

El esquema también puede integrarse con préstamos tradicionales. Los compradores pueden cubrir parte del valor con microcompras y completar el resto mediante un crédito personal o hipotecario, algo que los modelos convencionales rara vez permiten de forma tan flexible.

Otros préstamos para fines sostenibles

Existen, además, otras alternativas de financiamiento. BBVA Argentina ofrece una línea de préstamos destinada a proyectos sostenibles y mejoras del hogar, que puede utilizarse para instalar paneles solares, termotanques o calefones solares, así como para renovar electrodomésticos por modelos de bajo consumo, como lavarropas, heladeras o aires acondicionados eficientes. También permite financiar mejoras en viviendas mediante materiales aislantes, ventanas eficientes o sistemas de climatización más sostenibles.

Los montos van desde AR$10.000 hasta AR$ 70.000.000, con plazos de devolución entre 6 y 60 meses, tasa fija y sistema de amortización tipo francés. La financiación no tiene costo de otorgamiento y permite elegir el día de pago de la cuota, ofreciendo comodidad y flexibilidad al momento de planificar los pagos.

Cómo solicitar los créditos

- Pedir una factura proforma del bien o servicio sostenible que planeás adquirir.

- Presentarte en una sucursal con tu DNI y la factura proforma —o contactar a tu ejecutivo de BBVA.

- Una vez aprobado, el monto se acredita rápidamente en tu cuenta.

- Luego, debés presentar la factura final dentro de los 30 días.

Así, los créditos ofrecen a los usuarios la posibilidad de financiar proyectos de manera flexible y accesible, con plazos y condiciones que se adaptan a distintos presupuestos, facilitando la realización de metas personales o de vivienda de forma segura y previsibles.